中国电商发展蓬勃趋势:中国电商的格局(2)

4.中国电子商务发展趋势

从中国网络经济市场结构变化来看,电子商务所占市场份额逐年提高,2007年为22%,预期到2013年将达到40.8%。2007年-2009年电子商务年均复合增长率为54%,网络经济年均复合增长率为42.4%。具体如下图,数据来自艾瑞咨询:

在中国电商发展蓬勃大趋势下,又存在以下电商发展趋势:

1)C2C市场持续放缓

在电子商务发展的早期阶段,C2C模式因其低门槛而广受欢迎,质量参差不起但数量惊人的C店店主成为培育网购市场的主要力量。但随着电子商务行业的日益成熟,C2C模式逐渐暴露许多问题,例如卖家欺诈问题、产品质量问题、服务体验问题,而B2C不仅卖家更正规、产品质量更好、服务更有保障,B2C模式逐渐成为行业内主流。

从艾瑞咨询提供的预测数据来看,中国C2C市场增速将持续放缓。2011年预期C2C市场增长率为44.3%,2012年为30.6%,2013年为29.2%。2013年中国C2C市场交易规模预期将突破1万亿元,但占总体网购市场规模却将从2010年得87%降低至60%。具体如下图所示:

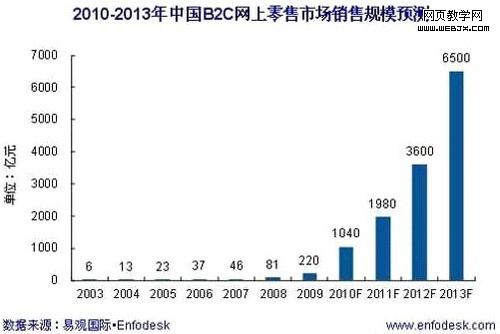

2)B2C市场高速增长

与C2C增速放缓不同,B2C市场规模出现快速上涨,尤其进入2010年后,中国B2C市场呈现出爆发式增长。据易观国际报告显示,2010年中国B2C网上零售市场规模已突破1000亿元大关,环比增长373%,预期2013年将达到6500亿元。如下图所示:

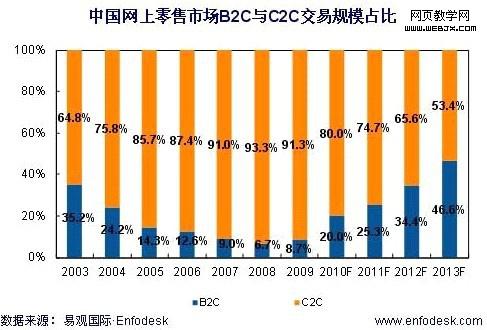

从B2C、C2C交易规模占比来看,B2C市场经理了U型曲线。2003年B2C占比35.2%,C2C占比64.8%;2008年B2C占比6.7%,C2C占比93.3%;预期到2013年B2C占比46.6%,C2C占比53.4%。具体如下图所示:

3.传统公司电商集体爆发

据易观智库最新数据所示,2011年二季度中国B2C网上零售市场份额,淘宝商城、京东商城、卓越亚马逊仍排行前三,但第四名的已被苏宁易购所超越。传统零售商在采购、资金、物流等方面的优势逐渐得到体现。

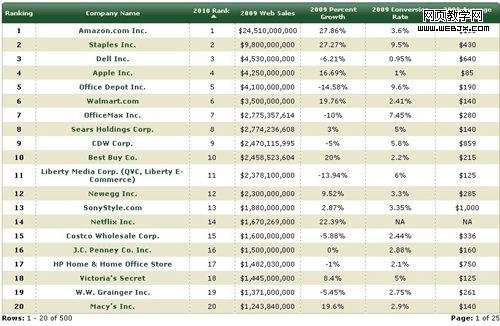

据公开资料显示,美国的在线零售500强榜单(如上图)里,80%以上的企业都是传统品牌的在线业务板块。中国传统公司在2010年开始大规模进入电子商务市场,典型的如苏宁易购、佐丹奴、优衣库、银泰百货、我买网等,进入2011年这一趋势更加显著。预期在2011下半年及此后几年中,传统公司将继续大规模进入电商领域,通过网上渠道销售商品。与目前垂直B2C相比,传统公司电商网站将均有品牌及供应链等优势。